Qu'est-ce que l'intéressement ?

L'intéressement est un plan d'épargne salariale qui permet aux salariés de recevoir une prime proportionnelle aux résultats ou aux performances de leur entreprise. Ces résultats sont appréciés soit au niveau global de l’entreprise, soit au sein de l’un de ses établissements ou unité de travail.

Attention : en aucun cas, les primes versées au titre de l’intéressement ne peuvent se substituer à un élément de rémunération.

L'objectif est d'associer les salariés aux objectifs et résultats de l'entreprise.

Concrètement, l'intéressement est mis en place dans l'entreprise par voie d'accord entre l'entreprise et les salariés ou leurs représentants ou par décision unilatérale de l'employeur.

L'accord ou la décision unilatérale fixent notamment le mode de calcul de l'intéressement et les règles de répartition entre les salariés.

Le document qui instaure l'intéressement produit ses effets pendant la durée indiquée qui y est mentionnée, même en cas de remplacement des représentants des salariés. Par exemple, en cas de changement de situation juridique de l'entreprise suite à une fusion avec une autre société.

Quelles entreprises sont concernées par l'intéressement ?

Toutes les entreprises (quels que soient leur forme juridique, leur nombre de salariés ou leur domaine d'activité) ou groupes d’entreprises peuvent le mettre en place, grâce à un accord entre l'entreprise et les salariés ou leurs représentants.

Sa mise en place est facultative en règle générale, mais obligatoire dans certains cas.

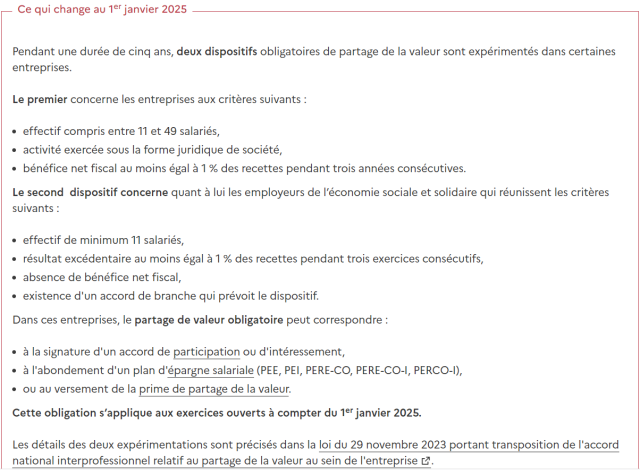

Un dispositif obligatoire pour certaines entreprises

Depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés doivent choisir un dispositif de partage de la valeur, qu’il s’agisse :

- de la mise en place d'un plan de participation ou d’intéressement,

- du versement d'une prime de partage de la valeur (PPV),

- ou de l’abondement à un plan d'épargne salariale (PEE, PEI, Perco ou Pereco).

Toute entreprise qui répond à tous les critères suivants est soumise à cette obligation :

- avoir au moins 11 salariés,

- avoir réalisé un bénéfice net fiscal supérieur ou égal à 1 % de son chiffre d’affaires pendant chacun des trois derniers exercices,

- ne pas être couverte par un accord d’intéressement ou de participation,

- ne pas être une entreprise individuelle.

Enfin, si elle relève du statut des sociétés anonymes à participation ouvrière (SAPO), elle ne doit pas avoir versé un dividende à ses salariés au titre de l’exercice écoulé ou a fait usage de la possibilité de verser un dividende prioritaire proportionnel au capital social aux actionnaires en capital.

Cette nouvelle obligation a un caractère expérimental et temporaire pour une durée de cinq ans.

Sont également concernées par cette expérimentation les entreprises de l’économie sociale et solidaire qui réunissent les quatre critères suivants :

- effectif de minimum 11 salariés,

- résultat excédentaire au moins égal à 1 % des recettes pendant 3 exercices consécutifs,

- absence de bénéfice net fiscal,

- existence d'un accord de branche qui prévoit le dispositif.

Quelles sont les modalités de mise en place de l’accord d’intéressement en entreprise ?

L'intéressement est mis en place dans l’entreprise selon les modalités suivantes :

- convention ou accord collectif de travail de droit commun (c’est-à-dire avec un ou plusieurs délégués syndicaux),

- accord entre l’employeur et les représentants d’organisations syndicales représentatives,

- accord au sein du comité social et économique (CSE),

- ratification adopté à la majorité des 2/3 du personnel d’un projet d’accord proposé par l’employeur.

- par décision unilatérale de l’employeur pour les entreprises de moins de 50 salariés non couvertes par un accord de branche agréé :

-

n'ayant pas de délégué syndical et de comité social et économique (CSE),

-

n'ayant pas réussi à conclure un accord d'intéressement après des négociations engagées avec le CSE ou les délégués syndicaux. Dans ce cas, un procès-verbal de désaccord devra être établi et le CSE devra être consulté sur le projet d'intéressement au moins 15 jours avant son dépôt devant l'autorité administrative.

Quel est le contenu obligatoire d’un accord d’intéressement ?

L'accord d'intéressement doit prévoir obligatoirement les éléments suivants :

- un système d'information du personnel et de vérification des modalités d'exécution de l'accord,

- un préambule indiquant les motifs de l'accord ainsi que les raisons du choix des modalités de calcul de l'intéressement et des critères de répartition de ses produits,

- la période pour laquelle il est conclu (en général trois ans, avec reconduite tacite)

- les établissements concernés,

- les modalités d'intéressement retenues,

- les modalités de calcul de l'intéressement et les critères de répartition de ses produits (dans le respect des articles L. 3314-1 à L. 3314-7 du code du travail)

- les dates de versement,

- les conditions dans lesquelles le comité social d'entreprise (CSE) ou une commission spécialisée ou, à défaut, les délégués du personnel disposent des moyens d'information nécessaires sur les conditions d'application des clauses du contrat,

- les procédures prévues pour régler les éventuels différends dans l'application de l'accord ou lors de sa révision.

Comment mettre en place un accord d’intéressement ?

Chaque entreprise est libre de définir par elle-même son propre accord d'intéressement, à condition qu'elle respecte les obligations liées à la conclusion de l'accord et aux clauses devant obligatoirement être contenues dans tout accord d'intéressement (voir paragraphe précédent).

Cependant, pour faciliter la mise en place de l’intéressement au sein de sa structure, l'entreprise peut utiliser, au choix, deux ressources :

- le modèle-type d'accord d'intéressement proposé par le ministère de l'Économie et des Finances et le ministère du Travail : ce modèle-type d'accord d'intéressement reprend point par point les clauses obligatoires devant figurer dans un accord d’intéressement. Le choix de la formule de calcul et les modalités de répartition restent eux cependant entièrement à la main des partenaires sociaux

- l'accord d'intéressement de la branche professionnelle de l'entreprise : l'utilisation d'un accord de branche professionnelle permet à l'entreprise de faciliter sa mise en place et surtout de disposer d'un accord adapté à son secteur d'activité.

Les trois étapes de la mise en place d'un accord d'intéressement

- Téléchargez le modèle-type d'accord ou celui de votre branche professionnelle

- Négociez et complétez cet accord

- Déposez l'accord sur www.teleaccords.travail-emploi.gouv.fr

Les accords d'intéressement déposés par les entreprises font l'objet de deux types de contrôles par les autorités publiques : un contrôle de forme et un contrôle de fond.

Une fois l'accord contrôlé et les documents transmis, sans demande de modification de l’Urssaf pendant un délai de trois mois, l'entreprise peut bénéficier des avantages sociaux et fiscaux de l'accord pour l'exercice comptable en cours. Après cinq mois, les exonérations sociales et fiscales sont acquises pour la durée de l’accord.