Qu'est-ce que l'abattement fiscal des retraités ?

La réduction de 10% sur les pensions permet de diminuer le revenu imposable, ce qui réduit l'impôt sur le revenu à payer. Cependant, cet abattement est plafonné à 4399€ par foyer fiscal. Cela signifie que pour un revenu annuel supérieur à 43 990€ (pour une part fiscale, comme un retraité célibataire), l'abattement devient inférieur à 10%. Il est important de noter que ces calculs n'incluent pas les crédits d'impôts.

Pourquoi en reparle-t-on ?

Le gouvernement envisage de supprimer l'abattement de 10 % sur les pensions. Marc Ferraci, ministre de l'Industrie, indique que cette mesure est une option crédible en raison de la situation grave des finances publiques. La suppression de cet abattement pourrait rapporter 4,6 milliards d'euros à l'État. Cependant, cette décision dépend de la capacité à obtenir une majorité pour voter cette suppression, ce qui reste incertain.

Quelles conséquences pour les retraités ?

Exemple d'un célibataire dont la pension s'élève à 20 000 €/an.

Sans l'abattement de 10 %, son revenu passeraient de 18 000 à 20 000 € (+ 2 000 €).

Comme il est dans la tranche à 11 %, il verrait son impôt augmenter de 220 €/an (2 000 € x 11 %)

Si on fait le même calcul pour un célibataire touchant 40 000 € (tranche à 30 %), on obtiendrait une hausse de 1 200 €.

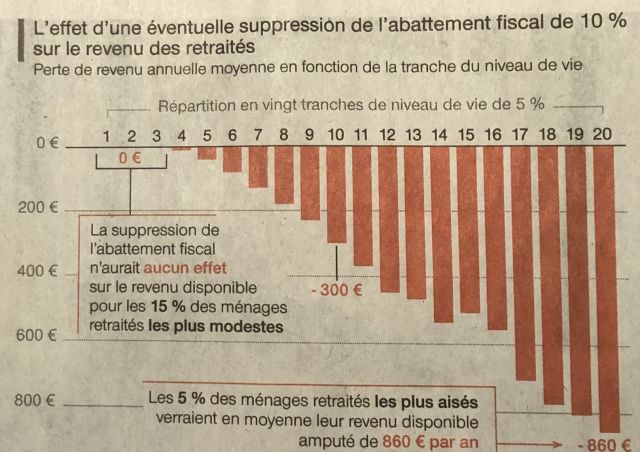

De son côté, l'OFCE a évalué les répercussions, en moyenne. Selon ce centre de recherche, la hausse d'impôts moyenne annuelle s'échelonnerait de 10 € à 860 €, en fonction des ressources des douze millions de ménages concernés. Mais les 15 % de foyers les plus modestes y échapperaient.

Des effets collatéraux existent :

La CSG est calculée en fonction du revenu fiscal de référence. Il y a quatre taux de CSG pour les retraités. Cette suppression de l'abattement pourrait faire passer certains dans la tranche supérieure.

Les retraités ont le sentiments d'être des boucs émissaires. Une suppression de l'abattement serait injuste. Une baisse du plafond serait un moindre mal. S'il passait à 3 000 €, cela épargnerait les petites retraites. Dans ce cas, le taux d'abattement de 10 % diminuerait au-delà de 30 000 € de pension annuelle (pour une part fiscale).